Gli strumenti di analisi sono un componente aggiuntivo di Microsoft Excel, già disponibile a partire dalle versioni 97′ e 2000. Gli strumenti di analisi consentono di integrare le funzioni di base già integrate in Excel nella configurazione predefinita, con nuove funzioni, in particolare di tipo statistico e finanziario, come quelle di cui ci occupiamo in questo sito.

Gli strumenti di analisi comprendono anche funzioni matematico trigonometriche e le funzioni ingegneristiche.

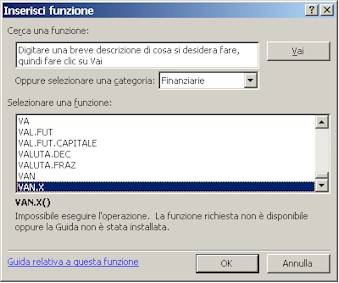

E’ molto probabile che alcune funzioni finanziarie da noi trattate non le troviate immediatamente quando fate Inserisci, Funzione, perchè magari avete una installazione di default di Microsoft Excel.

Per poterle visualizzare ed inserirle nel foglio dovete seguire una facilissima procedura, eccola:

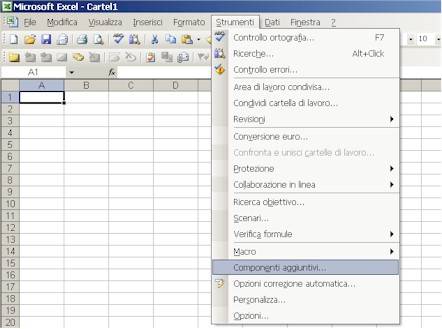

fate clic sul Menù Strumenti, quindi cercate la voce Componenti aggiuntivi o Aggiunte, come nella figura sotto (la versione in questo caso è Excel 2003)

Si aprirà la finestra di dialogo Componenti aggiuntivi (o Aggiunte) nella quale occorre spuntare la casella di controllo Strumenti di Analisi nel controllo lista di sinistra Componenti aggiuntivi disponibili.

Se la voce Strumenti di analisi non dovesse essere presente allora occorrerebbe fare clic su Sfoglia e cercare Analisys ToolPack. Fare click sul pulsante OK, il componente aggiuntivo strumenti aggiuntivi verrà installato automaticamente: potrebbe venire richiesta l’introduzione del CD o del DVD originale di Microsoft Excel.

Se non è possibile trovare il componente, allora uscite da Excel, in Windows fate clic su Avvio (Start), Impostazioni, Pannello di Controllo quindi sull’icona Installazione Applicazioni.

In corrispondenza del pacchetto Microsoft Office Standard (o Professional) Edition, nella lista dei programmi attualmente installati troverete 2 piccoli pulsanti di comando: Cambia e Rimuovi: fate clic sul primo (Cambia).

Windows Installer lancerà la procedura di installazione o setup di Microsoft Office 200x (0,3,7 a seconda della vostra versione…)

Ad un certo punto vi troverete una finestra di dialogo simile a quella rappresentata qui sotto:

Selezionate Aggiungi / Rimuovi caratteristiche quindi fate clic sul pulsante di comando Avanti.

Attenzione! Nel passaggio successivo deve comparire una casella di opzione dal nome Personalizzazione avanzata applicazioni: spuntatelo quindi fate clic su Avanti.

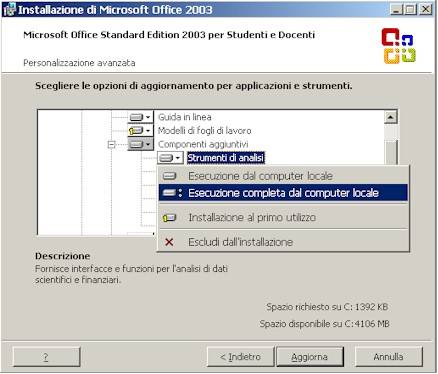

Nella finestra di dialogo personalizzazione avanzata, riprodotto nella figura sottostante, aprite Microsoft Office, quindi Microsoft Office Excel, Componenti aggiuntivi e infine Strumenti di analisi.

Fate clic sulla piccola freccia di colore nero rivolta verso il basso posta immediatamente a destra del’icona a forma di drive, si aprirà un menù a discesa, abilitate l’opzione Esecuzione completa dal computer locale e fate clic sul pulsante Aggiorna.

Al termine vi apparirà il messaggio: Aggiornamento di Microsoft Office 200x (0,3,7) completato. Chiudete tutte le finestre e riavviate Excel.

Fate clic questa volta sul menù Inserisci, quindi su Funzione. Dovrà apparirvi la finestra di dialogo Inserisci Funzione. Nella categoria Finanziarie, dovrebbero ora esserci tutte le funzioni al gran completo! Con la versione 2003 sono 54.